-

HFP通过分人群出价和选品,使得ROI提升55%,拿量能力提升15% -

敷尔佳通过精细化运营视频号直播,下单ROI提升34%,客单价提升44% -

薇诺娜通过线上引流小程序和线下专柜导购,将ROI提升至29,新客数量提升10倍

-

国货美妆行业目前面临着哪些机会和挑战? -

珀莱雅、完美日记、HBN、润熙泉、敷尔佳、珂莱妮、植卡美如何在腾讯生态拓展新增量? -

2024年国货美妆品牌还可以从腾讯生态找到什么机会点?

1.国货美妆市场关注重点:品牌、流量、利润

重点1:品牌建设层面

-

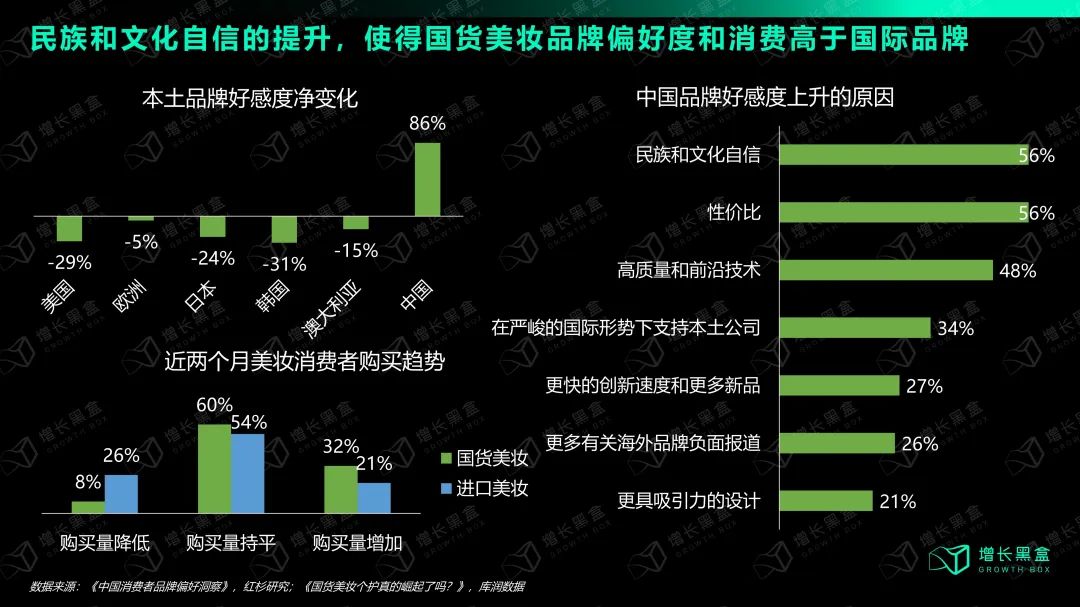

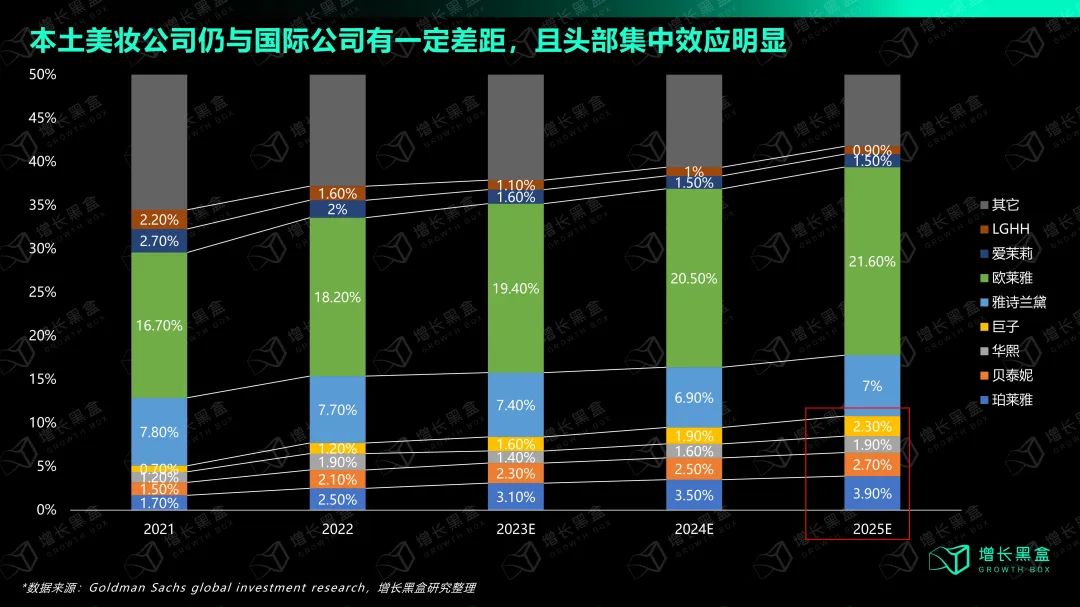

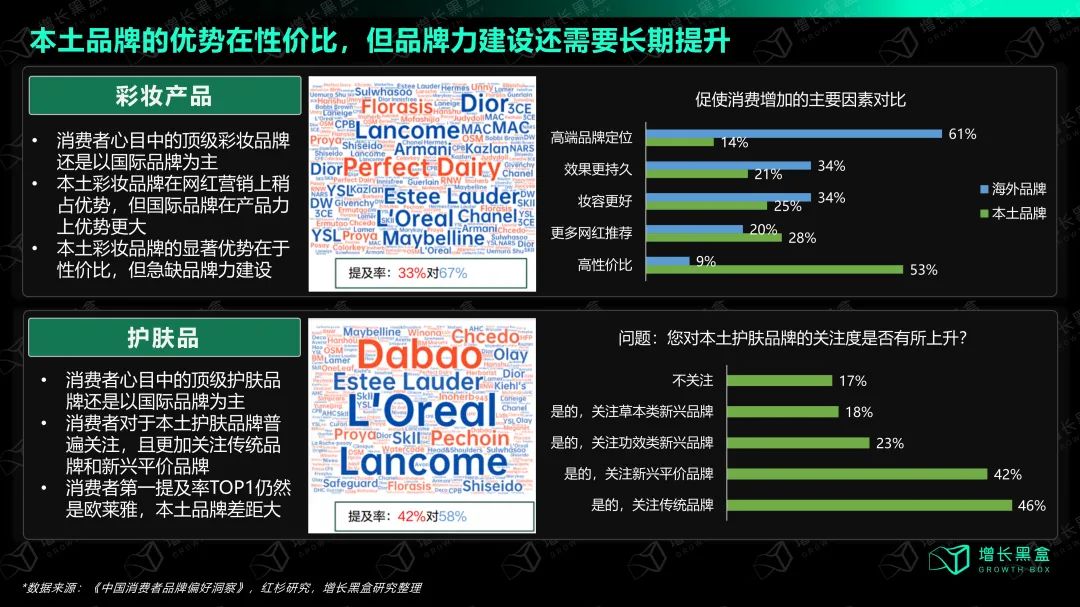

彩妆类目:消费者心目中的顶级品牌有67%属于国际大牌。另外,超过一半的消费者选择国货,主要是因为高性价比;而选择海外品牌超过6成是因为高端品牌定位,国货在此选项仅占14%。 -

护肤类目:消费者心目中的顶级品牌有58%属于国际大牌。其中,大部分消费者关注的都是物美价廉的传统品牌,以及新兴的平价品牌。

-

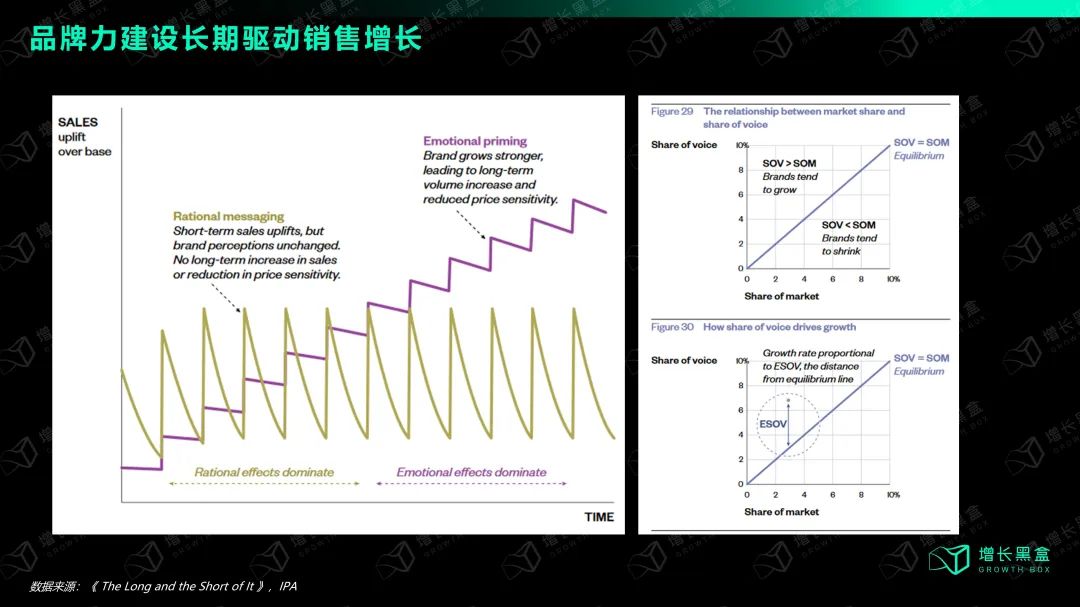

短期效果广告(一般少于6个月)的销售提升效果确实优于品牌广告,但1年后的长期复利累加只有品牌营销做得到 -

品牌声量份额(Share of Voice)和市占率(Share of market)呈现正相关关系。品牌曝光越大,对于长期销售的提升就越明显 -

从成功经验上来看,品牌广告与效果广告的最佳比例是6:4

重点2:流量获取层面

重点3:长期利润层面

-

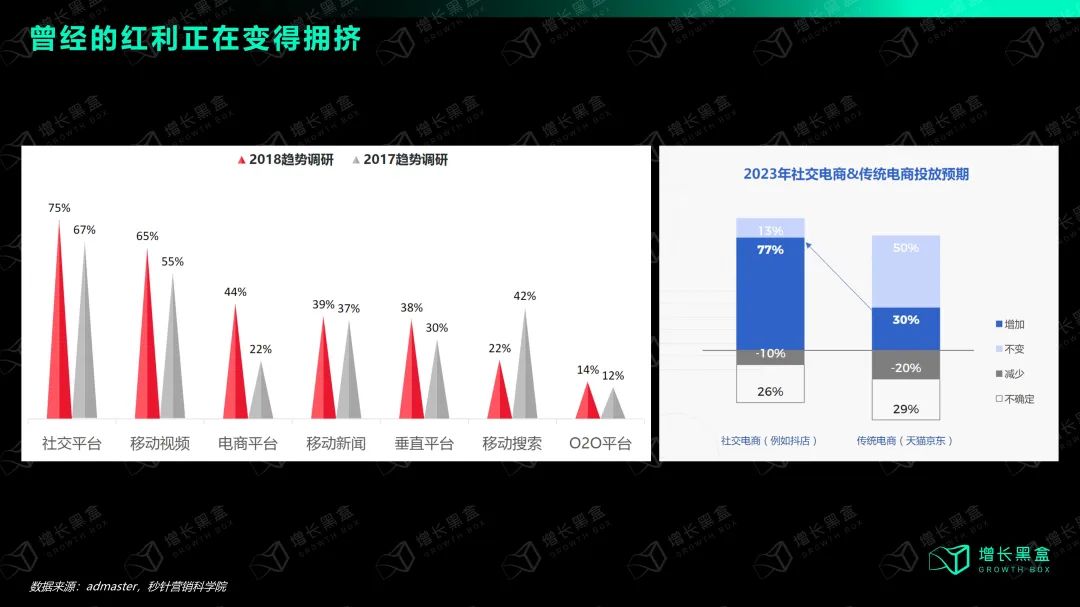

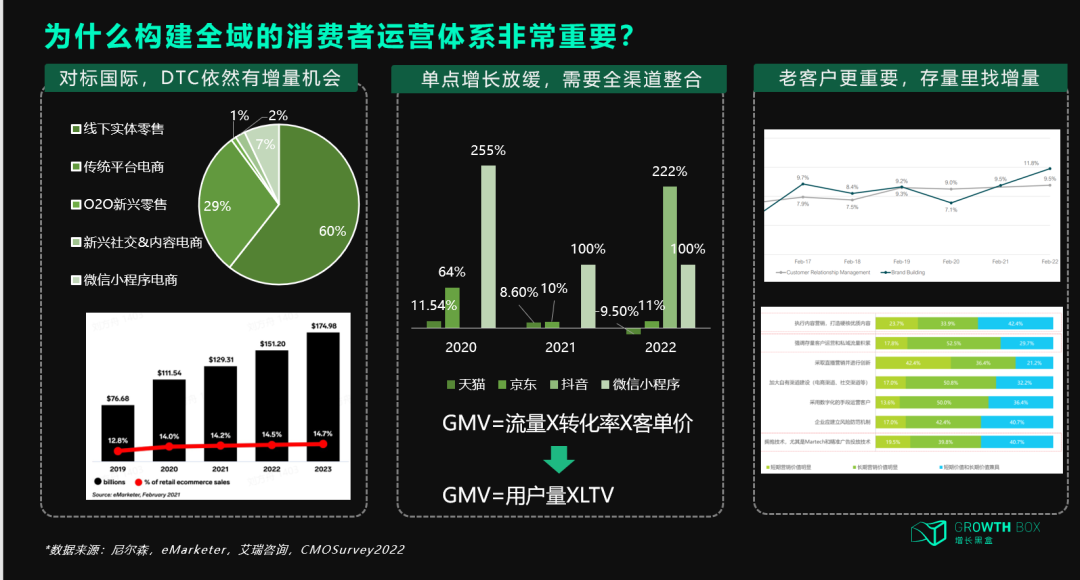

以小程序为代表的DTC模式在中国只占7%消费零售总额,而美国能够接近15%- 说明这种链路组合依然有万亿的增长空间 -

全球的CMO调研显示,在未来一段时间存量客户的触达和曝光,投入程度仅次于品牌建设。越是增量放缓,越要从存量里找新增长点。

© 版权声明

THE END